投資を始める前に必ずやっておかないとならないことがあります。

それは支出の管理と生活防衛金の確保です。

投資でお金を増やすためには、「出ていくお金」と「備えるお金」の管理と準備ができるようになって、ようやくきちんとした投資のスタートが切れます。

そうでないと投資初心者なのに、より一層投資のリスクが高くなってしまいます。

今回はこの2つのお金について解説をしていきます。

これらはどうして必要なのか、どのくらい必要なのかもまとめているので、チェックしてみてください。

1|投資の前にやるべきこと

1-1|「出ていくお金と」「備えるお金」を管理しよう

投資家デビューをする前に、やっておきたいことが二つあります。

それは「出ていくお金」の管理と「備えるお金」の準備です。

「出ていくお金」= 支出

「備えるお金」= 生活防衛金

いくら投資でお金を増やしても、「出ていくお金」= 支出を管理できず収入を超える支出があると結果的に資産は減ってしまいます。

また投資家として自分の資金を管理する癖をつけておく必要もあります。

そして「備えるお金」= 生活防衛金を用意しておかなければ、もし投資で大きな損をしてしまった場合、自分の生活を苦しめる可能性があります。

(もちろん損を少なくするような投資方法を習得することも重要です。)

つまり、何かあった時のための保険として、ある一定額を備えておく必要があると思います。

ここからは、この2つについて詳しく解説していきます。

2|「出ていくお金」=支出 を管理しよう

2-1|支出の減 ≒ 投資資産の増

投資をするほとんどの理由は、お金を増やすためです。

多くの人がなるべくリスクを少なくしてお金を増やす方法を模索しています。

リスクなくお金を増やす方法、それが支出の管理です。

つまらないことと思いがちですが、とっても重要です。

支出を減らして手元にあるお金が増えれば、それは投資でお金を増やしたこととほぼ同じです。

なぜならどちらも結果的にお金を増やすことができているからです。

2-2|支出の減はこんなにすごいこと

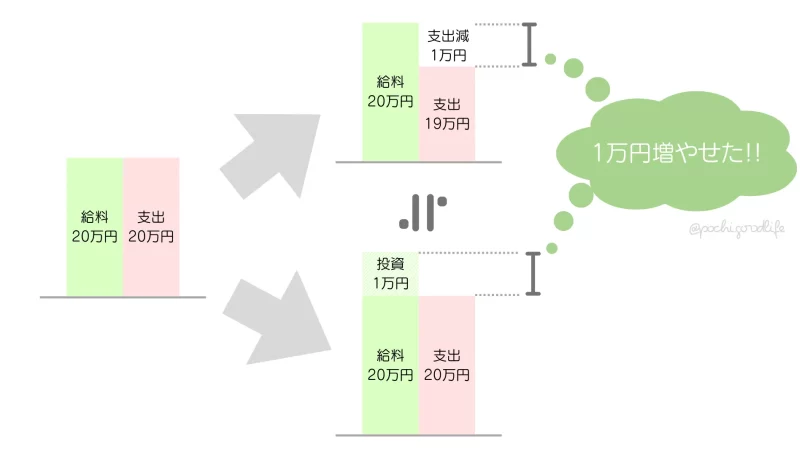

支出を減らして捻出できた金額と同額を投資で増やす場合を考えると、支出減による効果のスゴさが分かります。

例えば、支出の管理をして月1万円捻出できたとしましょう。

年間計算すると12万円です。

一般の投資リターンは年率平均5%前後と言われているので、この基準を使って12万円の利益を出すために必要な投資額(原資Y)の金額を計算します。

Y × 0.05 = 12万

Y = 12万 ÷ 0.05

Y = 240万(=原資)

このように月1万円の支出管理をしたことは、実質240万円の元手で投資を始めたことと同じ意味を持ちます。

月1万円なら毎日330円くらいの削減だね。

それなら頑張れそう!

しかも実際に投資を行うと、原資240万は減るリスクがありますが、支出管理はノーリスクです。

夢のような”稼ぎ方”だと思いませんか?

無駄を省いて支出を管理するというのは、とってもとっても重要で、効率的なことだと思います。

2-3|支出を把握することから始めよう

実際に支出を管理し把握するには、いくつか方法があります。

・家計簿アプリを使って把握する

・Excelなどで家計簿をつける

・毎月使う金額を決めて、その中からお金を使っていく

やることは、毎月どのくらい使っているかを把握して無駄な出費を省いていくことだけです。

まずは毎月平均どのくらい出費し、いくら残っているのかを把握してみましょう。

最初は細かく全てを把握しなくても、ざっくり分かれば十分だと思っています。

自分に合ったやり方で支出を把握していきましょう。

家計簿をつけることが負担になってやめてしまわないよう、自分に負担のかかりすぎない方法を探してみてくださいね。

3|「備えるお金」=生活防衛金 を確保しよう

3-1|生活防衛金とは

生活防衛金とは、万が一の不測の事態に備えるためのお金です。

例えば、病気で働けなくなってしまう。突然失業してしまう。自然災害にあってしまう。

また投資家であれば、大きな損失にあってしまうなど、これらのために備えておくお金のことを言います。

また生活防衛金は貯金とは別のものとして考えた方が良いです。

貯金は通常使えるお財布ですが、生活防衛金は万一の時のお財布です。

将来設計を崩さないためにも、投資にも使わないお金として確保しておきましょう。

3-2|具体的にはいくら必要か

生活防衛金は月々の支出によって、人それぞれ異なります。

また自分が安心できる金額、人それぞれメンタル的なリスク許容度によっても変わってきます。

具体的な金額も書いていきますが、あくまでも目安として考えて頂き、そこから各自で「もっとあった方が安心できる」や「こんなには必要ないな」などのアレンジを加えても良いと思います。

金額目安は、月々の出費の3~6ヵ月分程度です。

国の実施する調査をもとに一般的な金額を考えると、一人暮らしの月の平均支出は約16万円という結果なので、金額としては約48万円~96万円です。

ぽちさん的にはもう少し欲しいと感じるかも…

金額目安は、共働きなら月々の出費の3~6ヵ月分、どちらかだけ働いている場合は少なくとも6ヵ月分程度と言われています。

二人暮らしの平均支出は月々約25万円という結果なので、金額としては共働きなら約75万円~150万円、どちらかだけ働いている場合は150万円以上ということになります。

金額目安は、月々の出費の6ヵ月~1年分程度となります。

4人世帯の月々の出費は約32万円という結果なので、金額としては約192万円~384万円になります。

お子さんがいると、行動の制約や拠点の制約、また養育費も考えなければならないため、他の場合に比べると多めの資金を確保しておいた方が良いとされています。

ぼくは笹が3ヶ月買える金額が生活防衛費だなー

3-3|どこで貯めておけば良い?

基本的には生活防衛金専用の普通預金口座をおススメします。

ポイントは専用の普通口座という点です。

専用口座にすることで、間違って使ってしまうリスクやこのお金をあてにした消費が起きないようにすることができます。

また普通預金口座に置いておくことで、非常時すぐに使用することができます。

通常使わないお金なので、定期預金など少しでも利息の付く口座に預けておきたくなりますが、すぐに引き出せることもとても重要なことなので、普通預金口座をおススメします。

株式や投資信託、債券など、どんなにリスクの低そうな金融商品でも、価格の変動するものには替えずに、現金預金として専用口座に預けておくというのが良いと思います。

4|【まとめ】まずは支出の管理と生活防衛金の確保から

今回は「出ていくお金」=支出管理 と「備えるお金」=生活防衛金 をまとめました。

どちらも投資家になるために必要な前準備です。

投資家でなくても、将来設計のためには必要なものになります。

投資を始めるとお金を増やす難しさを痛感し、支出管理で容易にお金を増やすことができることにきっと感動するはずです。

将来のために、まずは支出の管理と生活防衛金の確保を始めてみましょう。

コメント